Legge di Bilancio 2026: analisi, confronti e impatti quotidiani

La Legge di Bilancio 2026 spiegata in modo chiaro: una manovra davvero 'scarna' o una scelta strategica? Scopri cosa cambia per cittadini, famiglie e imprese, i confronti con gli anni passati e cosa potrebbe significare per l’Italia nei prossimi mesi.

11/11/202516 min read

Sommario

Una manovra “scarna” e di dimensioni ridotte

Motivi e strategia dietro questa scelta prudente

Principali contenuti della Legge di Bilancio 2026

Confronto con le manovre degli anni scorsi

Reazioni, critiche e punti di vista alternativi

Ripercussioni sulla vita di tutti i giorni

Manovra di stabilità più che di svolta

Una manovra “scarna” e di dimensioni ridotte

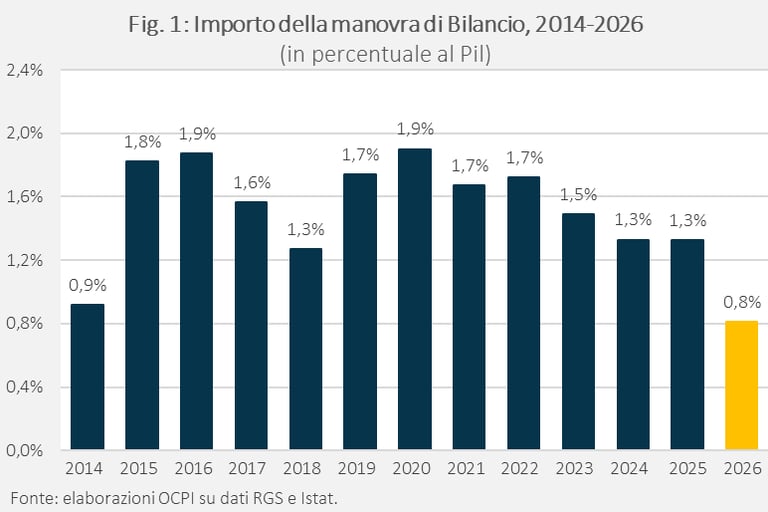

La Legge di Bilancio 2026 dell’Italia è stata definita da molti osservatori come una manovra insolitamente “scarna” o leggera. In termini numerici, il provvedimento mobilita appena 18,7 miliardi di euro di risorse, pari allo 0,8% del PIL, risultando la manovra più contenuta degli ultimi dieci anni circa. Basti pensare che la precedente manovra per il 2025 valeva circa 30 miliardi, quella per il 2024 circa 24 miliardi, mentre la prima manovra del governo Meloni per il 2023 superava i 35 miliardi (complice gli interventi contro il caro-energia). Di conseguenza, la finanziaria 2026 risulta “più leggera delle precedenti”, come ammesso dalla stessa Presidente del Consiglio Giorgia Meloni. L’impatto macroeconomico atteso è pressoché nullo sul 2025 e marginale nei due anni successivi, confermando il carattere prudente e non espansivo di questa manovra.

Importo delle manovre di bilancio italiane (in % del PIL) dal 2014 al 2026. La barra gialla (2026) evidenzia come la manovra attuale sia la più piccola almeno dall’inizio del decennio scorso.

Motivi e strategia dietro questa scelta prudente

Perché il governo ha optato per una manovra così limitata? Le ragioni principali vanno ricercate nei vincoli di finanza pubblica e nella strategia politico-economica adottata. In primo luogo, l’esecutivo mira a ridurre il disavanzo entro la soglia UE del 3% del PIL già nel 2025, fino al 2,8% nel 2026. Questo per consentire all’Italia di uscire dalla procedura europea per deficit eccessivo ed evitare sanzioni, dimostrando un percorso di aggiustamento dei conti credibile senza misure “lacrime e sangue”. Tale risultato è stato accolto positivamente dai mercati e dalle agenzie di rating, con un calo dello spread e un miglioramento del rating sovrano dell’Italia. Contestualmente, il governo sottolinea che nel 2026 lo Stato dovrà farsi carico di oneri straordinari come i 40 miliardi di euro per il Superbonus 110%, eredità delle precedenti politiche edilizie, cifra che “è più del doppio” dell’intera manovra 2026. Ciò ha inevitabilmente ridotto i margini di bilancio disponibili.

Un altro fattore chiave è l’entrata in vigore di nuove regole europee di bilancio più stringenti. Dal 2024, l’UE non guarda solo a deficit e debito, ma impone a ogni Paese un tetto alla crescita della spesa pubblica netta pluriennale. Per l’Italia il limite è molto ristretto (circa +1,3% nel 2025 e +1,6% nel 2026), il che significa che le leggi di bilancio possono al più riallocare le risorse tra capitoli di spesa, ma difficilmente aumentarle in modo netto. In pratica, questo obbliga a finanziare quasi tutte le misure con coperture interne (tagli di spesa o nuove entrate) invece che in deficit. Non a caso, la manovra 2026 è quasi integralmente coperta da riduzioni di spesa e aumenti di gettito, mentre il ricorso a nuovo deficit è minimo. Trovare coperture aggiuntive più ampie (ad es. tramite una forte revisione della spesa pubblica) è apparso politicamente difficile, spingendo il governo verso una manovra di portata limitata.

Dal punto di vista politico-strategico, il 2026 rappresenta l’ultimo anno pieno prima delle elezioni del 2027. Questo ha portato il Governo Meloni a scegliere una linea di massima cautela: la manovra è costruita per “non scontentare nessuno” e al contempo non spostare realmente gli equilibri esistenti. In altre parole, si è preferito evitare interventi drastici o impopolari, procedendo nel solco di misure già avviate negli anni scorsi e rimandando eventuali riforme strutturali. La stessa Premier ha dichiarato che la legge va letta come parte di una strategia che avanza anno dopo anno, concentrata su alcune priorità costanti (famiglia, natalità, taglio tasse, imprese, sanità). Alcuni critici hanno definito questa impostazione molto “draghiana”, ovvero simile a quella del precedente governo tecnico Draghi, sottolineando come l’azione di politica economica appaia bloccata su un “pilota automatico”, incapace di affrontare le emergenze strutturali del Paese. D’altra parte, garantire disciplina di bilancio ora potrebbe offrire all’Italia maggiore flessibilità in futuro su capitoli di spesa come la Difesa: uscendo dalla procedura UE, il governo conta di poter aumentare la spesa militare negli anni seguenti (impegno NATO verso il 2% del PIL) finanziandola in deficit fuori dai limiti del Patto, obiettivo raggiungibile solo mostrando oggi conti pubblici in ordine. In sintesi, la “scarnezza” della manovra 2026 sembra frutto di precisi vincoli economici esterni e di una scelta politica di prudenza e continuità, in vista sia dei mercati internazionali sia del mantenimento del consenso interno.

Principali contenuti della Legge di Bilancio 2026

Nonostante le risorse limitate, la manovra 2026 include un pacchetto di misure che tocca vari ambiti, dal fisco al sociale, sebbene con interventi di entità moderata. Di seguito le principali misure previste per il 2026:

Taglio dell’IRPEF per il ceto medio: riduzione della seconda aliquota IRPEF dal 35% al 33% sui redditi tra 28.000 e 50.000 euro lordi. La misura, dal costo di ~2,8 miliardi annui, interesserà circa 10 milioni di contribuenti, con un risparmio stimato tra 40 e 440 euro l’anno a persona (pari, ad esempio, a pochi euro al mese per chi guadagna ~30.000 €u). Chi ha redditi inferiori a 28.000 € non beneficia di questo taglio (non rientrando in quello scaglione).

Incentivi ai salari e al lavoro: introdotta un’aliquota agevolata al 5% (in luogo dell’IRPEF ordinaria) per gli aumenti contrattuali ottenuti nel 2026 dai lavoratori dipendenti con redditi fino a 28.000 €. Inoltre, la tassazione sui premi di produttività nel settore privato viene ridotta dal 5% all’1% (estendendo la detassazione anche alle remunerazioni per turni notturni e festivi). Queste misure, stanziate per ~2 miliardi nel 2026, intendono favorire i rinnovi contrattuali e aumenti salariali, sebbene coinvolgeranno in pratica solo una parte dei lavoratori (quelli che otterranno nuovi contratti o bonus nel 2026).

Contributo straordinario di banche e assicurazioni: confermato un prelievo eccezionale dagli utili degli istituti bancari e assicurativi, per un totale atteso di 11 miliardi in tre anni (circa 4,4 miliardi versati già nel 2026). Si tratta, in sostanza, di un contributo “una tantum” richiesto al settore finanziario, sulla scia della tassazione sugli extraprofitti bancari discussa nel 2023, volto a reperire nuove entrate per bilanciare la manovra. Va notato che questa misura è su base volontaria/incentivata e rappresenta oltre la metà del gettito aggiuntivo previsto: resta da vedere se le banche aderiranno versando effettivamente tali importi. A integrazione, sono previsti anche un aumento di 2 punti dell’aliquota IRAP per banche e assicurazioni e alcune anticipo/ritardo di deduzioni fiscali per le imprese, ricalcando misure già viste nella manovra 2025.

Pensioni e previdenza: il capitolo pensionistico vale circa 3,6 miliardi nel triennio 2026-28. La legge di bilancio interviene sull’età pensionabile, evitando per il 2026 il previsto incremento automatico di 3 mesi legato all’aspettativa di vita. In pratica, il rialzo dell’età di vecchiaia verrà applicato solo gradualmente: +1 mese nel 2027 e +2 mesi nel 2028 anziché +3 mesi subito (con esenzione dai rincari solo per categorie di lavori usuranti). Vengono prorogate per il 2026 le forme di pensione anticipata flessibile già esistenti: Quota 103, Opzione Donna e APE Sociale. Da segnalare anche l’aumento di 20 € al mese delle pensioni minime, misura accolta con scetticismo e definita addirittura “umiliante” dai critici per la sua esiguità.

Imprese e investimenti: per sostenere la crescita, la manovra destina circa 8 miliardi di euro in incentivi alle imprese. In particolare si reintroducono i super-ammortamenti per investimenti innovativi (Industria 4.0 e Transizione 5.0) con 6,3 miliardi, formula ritenuta più efficace dalle aziende rispetto ai crediti d’imposta introdotti in seguito. Viene inoltre rifinanziata la “Nuova Sabatini” (incentivi per l’acquisto di macchinari delle PMI) e prorogati i crediti d’imposta nelle Zone Economiche Speciali (ZES) e Zone Logistiche Speciali (ZLS), con 2,1 mld stanziati nel triennio. Contestualmente, si rinviano al 2027 l’entrata in vigore della Plastic tax e Sugar tax, evitando nel prossimo biennio costi aggiuntivi per imprese (e consumatori) legati a queste imposte.

Famiglia e politiche sociali: previste risorse per 3,5 miliardi nel triennio a sostegno di famiglie e lotta alla povertà (circa 1,6 mld nel solo 2026). Tra le misure: modifiche ai criteri di calcolo dell’ISEE (l’indicatore economico per l’accesso al welfare) per ampliarne l’accessibilità, ad esempio escludendo la prima casa dal patrimonio fino a un valore catastale di 100.000 €. Viene incrementato il bonus per le mamme lavoratrici con almeno due figli, da 40 a 60 € mensili. Inoltre, si proroga anche per il 2026 il congedo parentale pagato all’80% dello stipendio (per uno dei genitori, per un periodo limitato). Sono rifinanziate alcune misure di aiuto alimentare come la carta “Dedicata a te” per famiglie a basso reddito. Nel complesso, tuttavia, si tratta di interventi mirati e di modesta entità, che non affrontano nodi di fondo come la precarietà e i bassi salari dei giovani, indicati da molti come cause principali della crisi demografica italiana.

Sanità pubblica: stanziati 2,4 miliardi aggiuntivi per il 2026 (e 2,65 mld per ciascuno dei due anni successivi) al Fondo Sanitario Nazionale. Grazie a questi aumenti, la spesa sanitaria prevista raggiungerà circa il 6,5% del PIL nel 2026, tornando leggermente sopra i livelli pre-Covid (anche se lontana dal picco pandemico). Si tratta di un segnale positivo, ma insufficiente a risolvere le criticità strutturali della sanità: il sistema è in affanno tra carenza di medici e personale (si stimano circa 180mila addetti mancanti nel SSN) e liste d’attesa chilometriche. Gran parte dei nuovi fondi servirà infatti a rinnovare i contratti e ad assumere alcune migliaia di medici e infermieri (se ne prevedono circa 7.300 in più), numeri utili ma lontani dal fabbisogno complessivo. Una quota significativa (fino al 40%) delle risorse potrebbe inoltre confluire verso la sanità privata convenzionata, secondo le critiche, anziché potenziare direttamente il pubblico.

“Pace fiscale” e fisco: viene varata una nuova rottamazione delle cartelle esattoriali (definita “quinquies” in quanto quinta di questo tipo) per tutti i debiti fiscali affidati all’agente della riscossione fino al 2023. I contribuenti che aderiranno potranno estinguere tali cartelle pagando solo l’imposta dovuta (senza sanzioni né interessi) dilazionando l’importo in 108 rate mensili spalmate su 9 anni. Questa sanatoria riguarda una platea potenziale enorme, circa 16 milioni di cittadini, offrendo sollievo a molti piccoli debitori e imprese in difficoltà con il fisco. Tuttavia, misure simili in passato hanno mostrato efficacia parziale: spesso molti aderenti versano solo la prima rata per evitare azioni esecutive, per poi tornare a evadere o non completare i pagamenti. Contestualmente, il governo ha annunciato interventi di contrasto all’evasione fiscale (ad esempio accelerazione dell’allineamento delle accise tra benzina e diesel, e revisione del calendario delle tasse sui tabacchi) per incrementare le entrate di altri 3-4 miliardi. Non sono previsti aumenti di IVA né nuove tasse patrimoniali, in linea con l’obiettivo politico di non introdurre imposte impopolari.

Confronto con le manovre degli anni scorsi

La differenza tra la Legge di Bilancio 2026 e quelle degli ultimi anni è netta, sia per entità complessiva sia per approccio. Le manovre varate dal governo Meloni nei due anni precedenti erano più espansive: quella per il 2025 ammontava a circa 30 miliardi di euro e quella per il 2024 a circa 24 miliardi, entrambe ben superiori alla soglia dei 18,7 miliardi di quest’anno. Ancora maggiore era stata la manovra di fine 2022 (legge di bilancio 2023), con oltre 35 miliardi mobilitati – di cui più di 21 miliardi destinati solo a misure contro il caro-energia per famiglie e imprese. In percentuale di PIL, come visto in Figura 1, le finanziarie del quinquennio scorso oscillavano tipicamente tra l’1,3% e l’1,9% del PIL, mentre la manovra 2026 segna appena 0,8%.

Non solo la dimensione, ma anche le priorità sono cambiate rispetto a qualche anno fa. Ad esempio, la manovra 2024 (la seconda del governo Meloni) introduceva una mini-riforma IRPEF riducendo da quattro a tre gli scaglioni di reddito e finanziando un ampio taglio del cuneo fiscale, con l’obiettivo dichiarato di aumentare di ~120 € al mese le buste paga medio-basse. Tale intervento fu possibile ricorrendo per due terzi a extra-deficit (circa 16 miliardi di maggiore indebitamento autorizzato). All’epoca, vi era infatti maggiore tolleranza europea verso stimoli fiscali post-pandemia e il governo scelse di utilizzarla per misure a favore di lavoratori e famiglie. La manovra 2025, pur in un quadro più restrittivo, confermava ed estendeva molti di quei tagli (ad esempio prorogando il cuneo fiscale azzerato per i redditi fino a 25.000 €) e stanziava ulteriori risorse per famiglie e sanità, pur rientrando gradualmente nei parametri. Invece, con la legge di bilancio 2026 si assiste a un’inversione: lo spazio per nuovi stimoli è quasi nullo, le coperture tramite tagli e aumenti d’entrata bilanciano praticamente tutte le spese aggiuntive, e ogni iniziativa viene calibrata con grande parsimonia. In un certo senso, il bilancio 2026 segna il ritorno a una linea di rigoroso controllo dei conti paragonabile a quella del periodo pre-Covid, dopo un triennio in cui i governi (sia tecnici che politici) avevano potuto “allargare i cordoni della borsa” per fronteggiare emergenze economico-sociali. Oggi l’orientamento è opposto: “volare basso” sul fronte della spesa, anche a costo di sacrificare la crescita economica di breve termine.

Reazioni, critiche e punti di vista alternativi

La manovra 2026 ha suscitato un vivace dibattito, con reazioni contrastanti da parte di sindacati, opposizioni, mondo imprenditoriale e analisti economici. Da un lato, il governo rivendica la scelta come un atto di responsabilità e realismo: Meloni l’ha definita “molto seria ed equilibrata”, focalizzata sulle priorità sociali ed economiche senza mettere a repentaglio la sostenibilità finanziaria. I membri dell’esecutivo sottolineano i benefici per il ceto medio (riduzione aliquota IRPEF), l’attenzione a salari bassi e imprese e il rafforzamento di sanità e famiglia. Inoltre, apprezzano di aver evitato nuove tasse sugli extraprofitti (ad es. nessuna imposta straordinaria aggiuntiva su energia o banche oltre a quella concordata) e di aver varato l’ennesima pace fiscale per dare ossigeno a milioni di contribuenti in difficoltà.

Dall’altro lato, numerose voci critiche ritengono la manovra insufficiente e iniqua. La CGIL, per esempio, l’ha bollata come “una manovra ingiusta e inadeguata”, denunciando la distanza tra il testo proposto e la realtà economico-sociale del Paese. Il sindacato sottolinea che inflazione e mancata indicizzazione delle aliquote IRPEF negli ultimi anni hanno prodotto un forte drenaggio fiscale: le perdite di potere d’acquisto per lavoratori e pensionati a causa del caro-vita superano di gran lunga i benefici ottenuti con i tagli IRPEF e le decontribuzioni varate dal governo. Secondo il segretario confederale CGIL Christian Ferrari, gli interventi sul fisco e sulle pensioni sono parziali e insufficienti, lasciano escluse intere categorie (in particolare nel pubblico impiego) e non compensano affatto le perdite subite. La manovra, accusa Ferrari, “non sostiene la crescita, ma anticipa una nuova stagione di austerità”, mentre aumenta la spesa per la difesa di 23 miliardi nei prossimi tre annif. Il risultato prevedibile, a suo dire, è una crescita economica “anemica e diseguale”, aggravata dall’esaurirsi dei fondi europei del PNRR e dall’assenza di un piano di sviluppo nazionale di lungo periodo. La conclusione della CGIL è che occorrerebbe invertire rotta, rimettendo lavoro, giustizia sociale e welfare pubblico al centro delle scelte, liberandosi “dalla trappola di austerità e riarmo”.

Anche sul fronte imprenditoriale non sono mancate perplessità. Confindustria, prima dell’approvazione definitiva, esprimeva un giudizio negativo ritenendo i provvedimenti per le imprese troppo deboli. Gli industriali chiedevano maggiori incentivi (circa 8 miliardi annui in più) da finanziare congelando ulteriormente le riduzioni IRPEF ai lavoratori. In altre parole, avrebbero preferito meno tagli di tasse sul lavoro e più sostegni diretti alle aziende, una linea opposta a quella sindacale, ma che evidenzia come entrambe le parti sociali concordino sul fatto che la coperta è corta e la manovra “vola basso” rispetto ai bisogni: non rilancia i consumi interni (compromessi dall’inflazione) né supporta a sufficienza il sistema produttivo. Perfino osservatori moderati rilevano che il governo non ha avuto margine (o volontà politica) per interventi di ampio respiro: «la manovra è di portata limitata sia sul lato della spesa che delle entrate... in assenza di riforme strutturali e con il vincolo di evitare deficit, si è scelta la prudenza». Molti economisti notano la mancanza di misure per la crescita: con il PIL italiano previsto in aumento di solo +0,5% nel 2025 e +0,7% nel 2026, l’assenza di stimoli pubblici rischia di condannare il Paese al “ritorno dello zero virgola”. Le uniche spinte alla crescita attuale derivano dal Pnrr europeo, che però è temporaneo e sta per esaurirsi. In sostanza, osservano critici e commentatori, la manovra 2026 mantiene i conti in sicurezza, fatto importante per la stabilità finanziaria, ma non affronta le urgenze sociali (povertà in aumento, salari stagnanti, precarietà dilagante) né i nodi strutturali come bassa produttività e investimenti in istruzione/innovazione. Questo status quo accontenta i mercati internazionali ma lascia scontenti molti attori interni: dal punto di vista di una parte dell’opinione pubblica, è “una manovra sul nulla” che evita scelte coraggiose e lascia “i ricchi in pace” senza chiedere loro sacrifici maggiori.

Va detto, infine, che non tutti i giudizi sono negativi. Alcuni commentatori evidenziano elementi positivi: ad esempio il rapporto spesa sanitaria/PIL in aumento (sia pur moderato) come segnale di attenzione al welfare, oppure il fatto che la pressione fiscale complessiva si stabilizza (42,8% del PIL nel 2025-26) senza ulteriori aggravi. Il governo stesso insiste sul carattere “equilibrato” della manovra: pur nelle ristrettezze, sono stati comunque trovati fondi per rinnovare contratti pubblici, assumere nuovo personale sanitario, sostenere famiglie numerose e ridurre le tasse sul lavoro, confermando le promesse elettorali di centro-destra. In sintesi, la valutazione della legge di bilancio 2026 dipende dalla prospettiva: prudenza virtuosa per garantire stabilità o occasione persa per dare una scossa al Paese? Il dibattito resta aperto.

Ripercussioni sulla vita di tutti i giorni

Un interrogativo chiave è se questa “mini-manovra” avrà effetti tangibili sulla vita quotidiana dei cittadini italiani. Alla luce delle misure contenute, le ripercussioni dirette saranno piuttosto limitate e diversificate a seconda delle categorie di persone:

Lavoratori dipendenti (ceto medio): chi guadagna tra ~€28.000 e 50.000 lordi annui vedrà un leggero alleggerimento del prelievo fiscale in busta paga grazie al taglio dell’aliquota IRPEF al 33%. In termini concreti, il beneficio va da pochi euro al mese fino a un massimo di circa €35-40 mensili per i redditi vicini al tetto. Non si tratta dunque di cifre rivoluzionarie: molti osservano che questo taglio non compensa affatto l’erosione subita dai salari reali a causa dell’inflazione recente. Inoltre, va ribadito, oltre 30 milioni di contribuenti a basso reddito (sotto 28mila €) non riceveranno alcun taglio IRPEF, restando esclusi da questo beneficio fiscale. Per una parte di lavoratori con redditi più bassi e contratti collettivi in rinnovo, vi potrà essere il piccolo vantaggio della tassazione agevolata al 5% sugli aumenti contrattuali: ma ciò dipende dalla firma di nuovi contratti nel 2025-26, evento che riguarda meno di 5 milioni di dipendenti del settore privato. Dunque, per la maggioranza dei lavoratori, l’impatto in busta paga sarà nullo o modesto.

Pensionati ed anziani: i pensionati non avranno cambiamenti significativi immediati. Le pensioni minime aumentano di appena 20 € al mese, un incremento simbolico che difficilmente inciderà sul potere d’acquisto dei circa 2 milioni di interessati. Chi sperava in un allentamento della Legge Fornero sulle pensioni resterà deluso: l’adeguamento dell’età pensionabile è stato sì rinviato di qualche mese, ma non cancellato, e misure come Quota 103 o Opzione Donna sono proroghe di strumenti esistenti con platee molto circoscritte. In pratica, andare in pensione non diventa più facile per la generalità dei lavoratori; anzi dal 2027 si ricomincerà gradualmente ad alzare l’asticella dell’età. Pertanto, nel quotidiano dei lavoratori senior nulla cambia nell’immediato, salvo la prospettiva di dover comunque lavorare un po’ più a lungo negli anni futuri (a meno di ulteriori interventi).

Famiglie e genitori: qualche beneficio marginale lo avranno le famiglie con figli. Ad esempio, le madri lavoratrici con almeno due figli e ISEE medio-basso riceveranno 20 € in più al mese (da €40 a €60) di contributo mensile, un aiuto apprezzabile ma modesto. Viene confermata la possibilità per i neo-genitori di fruire di 3 mesi di congedo parentale retribuito all’80% anche nel 2024-2026: ciò favorisce in particolare le madri lavoratrici, ma non è una novità bensì la proroga di una misura già esistente dal 2022. Le modifiche all’ISEE (esclusione della prima casa fino a 100k €) potrebbero facilitare l’accesso di alcune famiglie a prestazioni sociali agevolate (asili nido, bonus bollette, ecc.), ma l’effetto dipenderà da come verranno recepite queste norme nei vari regolamenti locali. Nel quotidiano della famiglia media italiana, dunque, poco cambierà: non vi sono nuovi assegni universali né detrazioni fiscali sostanziose in arrivo, ma si continua su politiche già note (assegno unico figli, bonus nido, carta risparmio spesa, ecc., in parte rifinanziate).

Consumatori e prezzi: la manovra in sé non introduce nuove tasse sui consumi che possano farsi sentire nei prezzi al dettaglio. Anzi, il rinvio di plastic e sugar tax evita rincari su prodotti alimentari e imballaggi nel 2024-2026. Tuttavia, alcune misure secondarie potrebbero avere riflessi: l’adeguamento delle accise dei carburanti (diesel vs benzina), se attuato, potrebbe comportare un lieve aumento del prezzo del gasolio alla pompa, e la revisione della tassazione dei tabacchi potrebbe rendere le sigarette leggermente più care. Si tratta comunque di aggiustamenti mirati, che l’utente medio difficilmente collegherà direttamente alla legge di bilancio. Sul fronte bollette energetiche, non essendoci più i robusti sussidi anti-rincari del 2022-23, i costi dipenderanno dall’andamento dei mercati (ma questo esula dalla manovra 2026, che non prevede grossi interventi sull’energia).

Servizi pubblici (sanità, trasporti, scuola): nel breve termine, i cittadini non noteranno differenze sostanziali. I fondi extra alla sanità possono evitare ulteriori tagli ai servizi sanitari regionali e permettere qualche nuova assunzione di medici/infermieri, ma è improbabile che nel 2026 si riesca già a ridurre sensibilmente i tempi di attesa per visite e esami, dato il gap ancora enorme da colmare. Nella scuola e università non risultano misure di rilievo: gli stanziamenti aggiuntivi sono scarsi, quindi problemi cronici come classi affollate, edilizia scolastica precaria o caro-affitti per studenti resteranno immutati. Un impatto potenzialmente positivo potrebbe aversi sui trasporti pubblici locali se, come annunciato, parte delle risorse del PNRR non usate nel 2026 verranno riallocate agli anni seguenti anche per infrastrutture e mobilità, ma si tratta di effetti differiti nel tempo, non percepibili subito.

Contribuenti indebitati col fisco: una platea vasta (milioni di persone e piccole imprese) beneficerà in modo concreto della rottamazione delle cartelle esattoriali. Chi ha arretrati con Agenzia Entrate-Riscossione potrà tirare un sospiro di sollievo, evitando sanzioni e interessi e diluendo il pagamento su 9 anni. Nel breve termine questo alleggerisce la pressione su molte famiglie indebitate, che potranno regolarizzare la propria posizione con il fisco a costi contenuti. Di contro, non rappresenta un vantaggio per i cittadini onesti che hanno già pagato tutto: anzi, i soliti furbetti delle tasse potrebbero interpretare l’ennesima “pace fiscale” come un segnale che conviene evadere aspettando il prossimo condono. In ogni caso, nell’immediato 2026 questa misura darà un po’ di respiro finanziario a chi era gravato da cartelle esattoriali pendenti.

Tirando le somme, la manovra 2026 non rivoluzionerà la vita quotidiana della maggior parte degli italiani. Si tratta in gran parte di misure di continuità: prolungamento di tagli e bonus esistenti, piccoli aggiustamenti fiscali, rifinanziamenti mirati. L’italiano medio potrebbe percepire un cambiamento minimo – forse qualche euro in più in busta paga se rientra nello scaglione interessato, o un modesto bonus aggiuntivo se ha figli, ma nessun intervento strutturale destinato a modificare sensibilmente il suo potere d’acquisto o la qualità dei servizi pubblici nel breve periodo. Allo stesso tempo, l’assenza di nuove imposte generalizzate fa sì che non vi siano nemmeno peggioramenti tangibili: la manovra incide poco, nel bene e nel male. In un contesto di risorse scarse, il governo ha preferito un approccio di basso profilo: «non spostare niente per non scontentare nessuno». Di conseguenza, almeno nel 2026, la vita di tutti i giorni proseguirà sostanzialmente come prima, senza scossoni imputabili alla legge di bilancio.

Manovra di stabilità più che di svolta

In definitiva, la Legge di Bilancio 2026 conferma il carattere “scarno” che le è stato attribuito: è una manovra di mantenimento e stabilizzazione, più che di rilancio o di svolta. È davvero così scarna? Sì, se paragonata ai bilanci espansivi di pochi anni fa, questa legge appare oggettivamente ridotta ai minimi termini in termini di impatto finanziario complessivo. Il governo l’ha concepita come un ponte verso la normalizzazione dei conti pubblici, privilegiando la prudenza e rinunciando (per ora) a qualsiasi progetto ambizioso. La strategia sottesa sembra essere quella di guadagnare credibilità finanziaria, uscendo dalle procedure UE e rassicurando i mercati, per poi magari giocarsi maggiori margini di manovra in futuro, quando le condizioni lo permetteranno. Nel frattempo, il Paese resta in attesa di cambiamenti che questa manovra rimanda: sul terreno della crescita economica, del lavoro e delle riforme sociali, il 2026 rischia di essere un altro anno di “galleggiamento”. Come sintetizza efficacemente un’analisi critica, «la legge di bilancio si prefigge di non scontentare nessuno e quindi di non spostare niente». Per la vita quotidiana degli italiani, ciò significa nessuna scossa immediata, né in positivo né in negativo. Sarà una manovra forse noiosa ma sicura, che lascia invariato lo status quo e demanda al futuro le vere scelte di politica economica. Resta da vedere se questa prudenza si rivelerà una strategia vincente nel lungo periodo o se il conto di problemi non affrontati si presenterà più avanti, costringendo a interventi ben più incisivi nelle prossime leggi di bilancio.